二手房购房笔记

本文介绍基于找中介的二手房购买的流程,购房所在地是上海,文中提及文中提及等额本息与等额本金的差异,公积金贷款年限,以及产生的主要税费供买房的朋友参考。

写在最前面

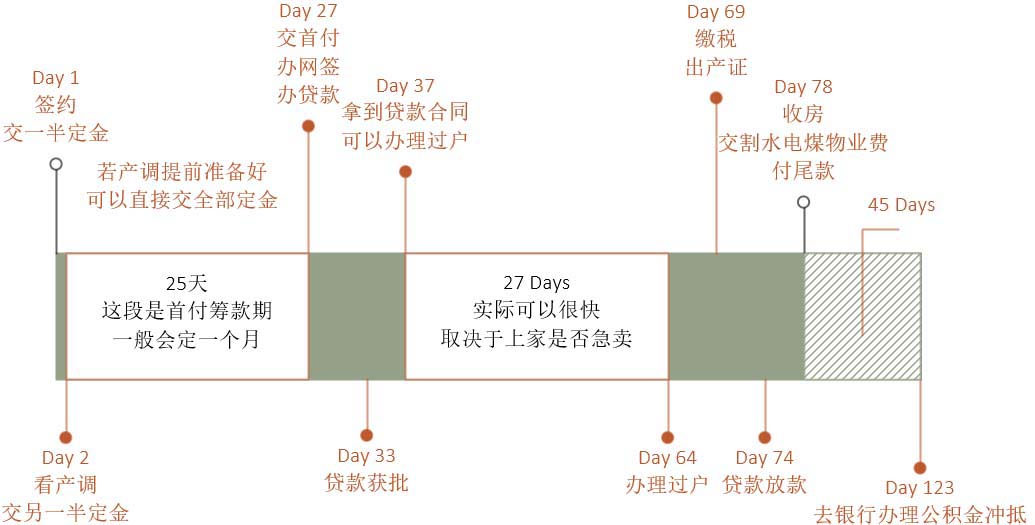

本文的购房流程是基于找正规中介的情况,自行与上家沟通的流程会比较复杂,本人没有经历过所以无法参考。购房所在地为上海,其他城市在政策上可能有出入,请酌情参考。文中提及等额本息与等额本金的差异,公积金贷款年限,以及产生的主要税费供买房的朋友参考。以下为此次购房的流程图:

Day 0 前言

去年的时候买了套二手房,记录了很多购房和装修的时间节点和完成的事项。

时间慢慢会冲淡记忆,最近朋友问起买房过程的时候已经记不起很多细节了。

所谓好记性不如烂笔头,把这段购房装修的经历和遇到的一些坑总结出来,一是方便自己今后查看,二是给读者们一个参考。

看房的过程就不表了,很多公众号都会写看房的注意事项。

这里只写一点吧:其实很多时候中介带看都很仓促,而且介绍都是挑好的说。如果有对于某个小区购买的欲望一定要自己来观察几次。比如小区吵不吵,每个在售房子周边都有什么影响舒适度的(比如,乱停的汽车,临街的商铺,有味道的垃圾放)以及在售的房屋楼上楼下邻居都是什么人,住几口,起居习惯,养不养宠物。最好和门卫物业聊聊小区的基本情况。——这些是我当初没有注意到的点,最终也有一些点影响到了我的舒适度。

现在从签约开始讲一下流程,这些虽然好中介都能办,并且流程上也都会讲,但提前了解一下也是好的。

注:上家=卖家=房东 下家=买家

Day 1 签约,交一半定金

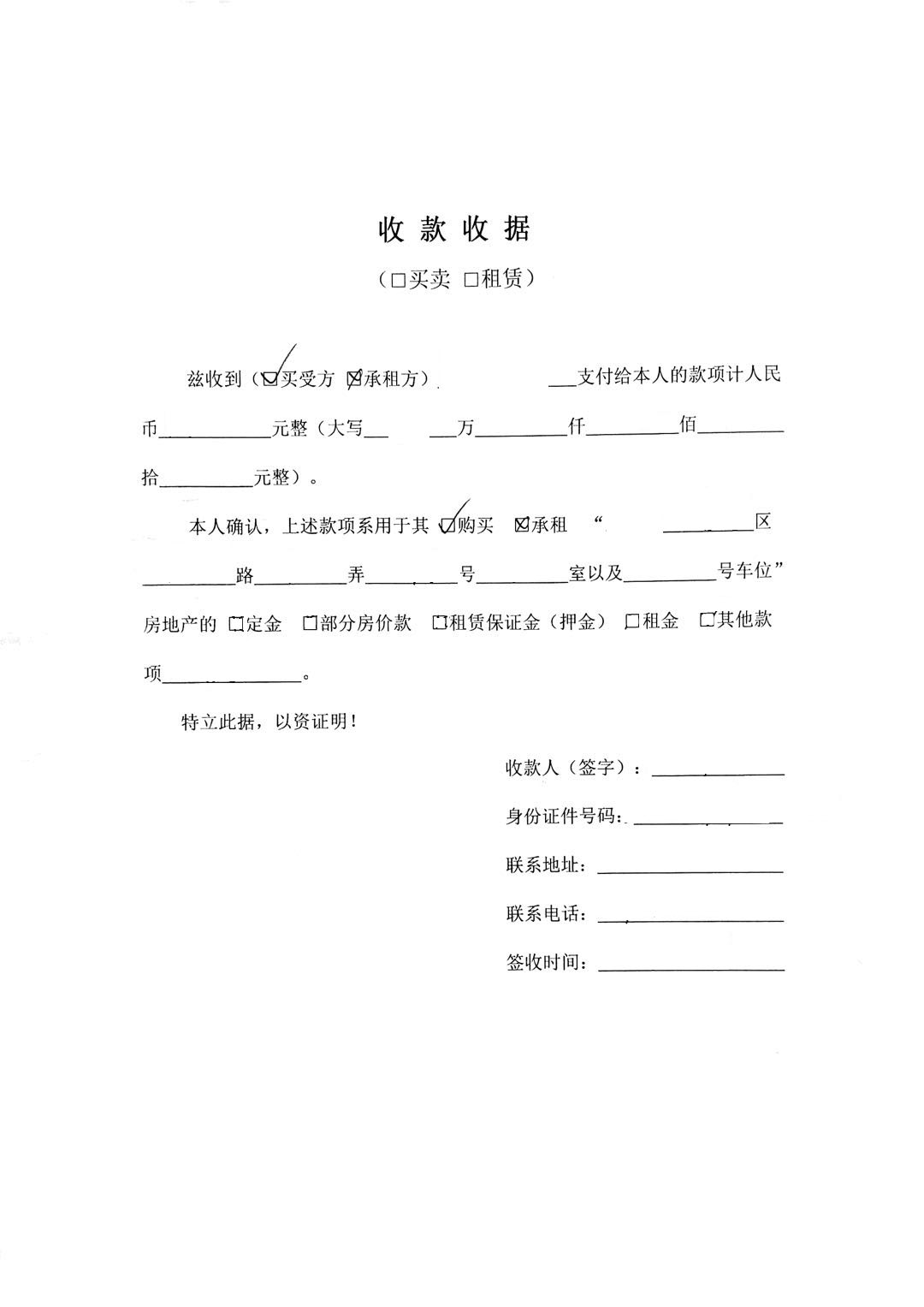

签约当天一般是需要看对方身份证,房产证,以及产调的。由于我当天签约是晚上产调拉不了了(现在貌似可以在线拉),所以和上家讲好,先付一半定金,第二天看了产调再付另一半。如果对方文件都齐全当天就可以给全部的定金了。定金看房子总价,一般5-10万吧。

各种付款上家都要提供一个收条,大概就长这样:

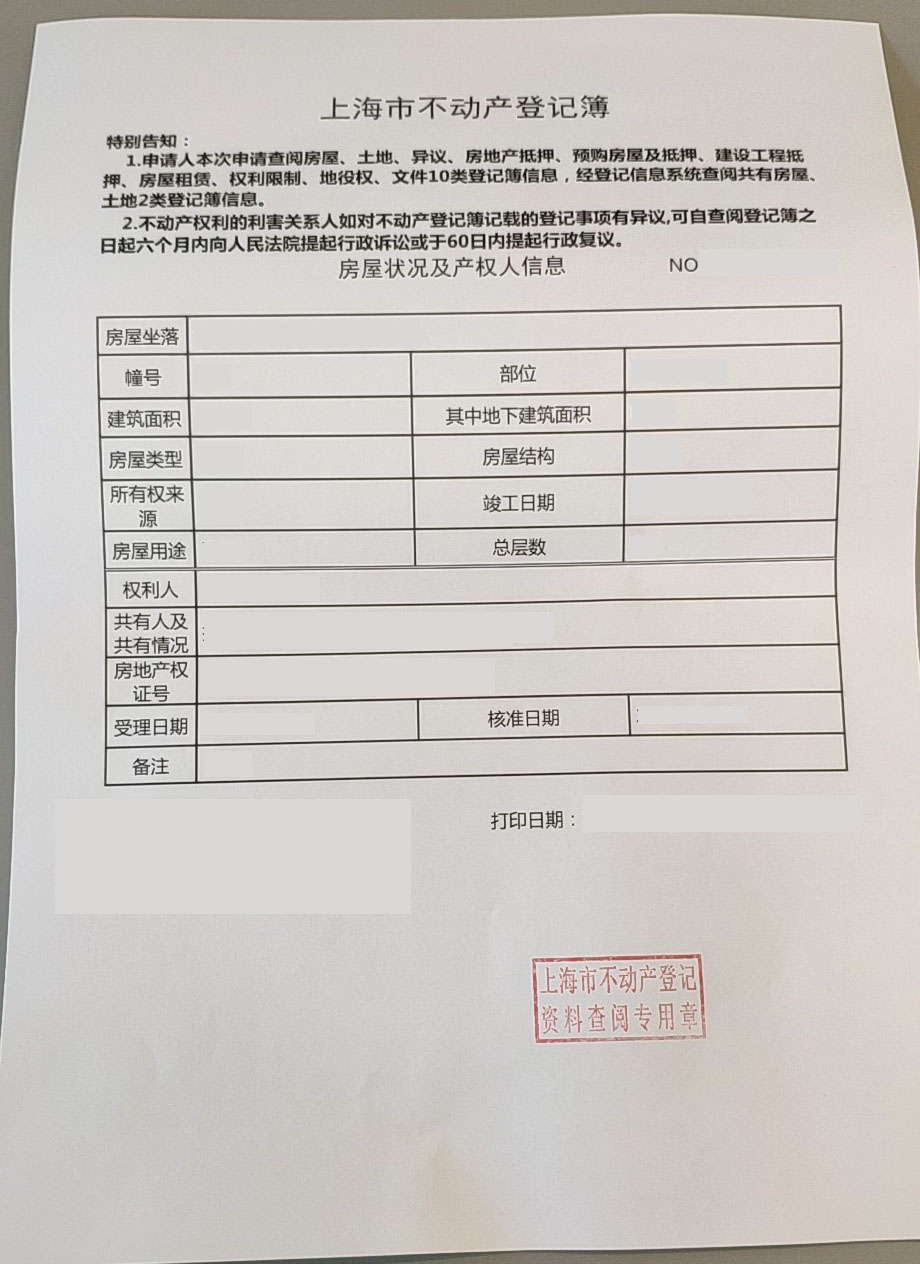

Day 2 看产调,交另一半定金

看产调看什么,主要就是房屋有没有抵押,没有写就是没有。产调在网签之前还会再拉一次,以防上家在网签前把房屋抵押出去。

产调大概长这样:

Day 27 交首付,办理网签,办理贷款,办理税费分期卡(可选)

一般在中介交完定金之后会给下家一个筹款时间,毕竟首付不是每个人都能一次性拿出来的,这个时间可以协商,一般一个月左右,如果上家要的急/要的比例高一般会在总价上优惠一些。

首付凑好后,去办理网签,一般是所在区房产交易中心,这一步会签署正式的房地产交易合同,银行,买卖双方,房地产交易中心和中介各一份(不一定每个地方都一样)一共五份。

正式合同封面:

网签同时会叫银行贷款业务员来办理贷款,贷款分为公积金贷款和商业贷款,一般人都选择组合贷+30年(年限越长,每个月还款额越少,当然可以根据自身情况调整)。

公积金贷款额度各地限制不同,年限和房子建成时间,个人年龄相关。

公积金贷款年限

| 房龄(年) | 贷款年限 | 主贷人性别 | 贷款年限 |

|---|---|---|---|

| <5 | 30 | 男 | 65-年龄 |

| 5-20 | 35-房龄 | 女 | 60-年龄 |

| >20 | 15 |

商业贷款现在都是LPR基准了。贷款的月还款额一般是月收入1/2+公积金,这个能决定最后贷款额度。

如果月还款额很充裕,可以考虑等额本金(但不推荐)。

等额本息与等额本金的差异

| 等额本金 | 等额本息 | |

|---|---|---|

| 月还款额 | 逐月递减,首月还款额高 | 恒定,首月还款额低 |

| 总额 | 总还款额低 | 总还款额高 |

| 含义 | 每个月还本金固定+当月利息 | 按每个月还款额固定方法计算出应还本金+当月利息 |

举例 30年-100万-LPR4.65 (精确到个位)。

| 等额本金 | 等额本息 | |

|---|---|---|

| 首月还款额 | 6652 | 5156 |

| 末月还款额 | 2789 | 5156 |

| 首月还本金 | 2778 | 1281 |

| 末月还本金 | 2778 | 5136 |

| 还款总额 | 169.94万 | 185.63万 |

| 一年提前还款总额 | 104.58万 | 104.62万 |

| 三年提前还款总额 | 113.27万 | 113.62万 |

| 五年提前还款总额 | 121.34万 | 122.30万 |

| 十年提前还款总额 | 138.81万 | 142.34万 |

| 十五年提前还款总额 | 152.40万 | 159.54万 |

网上也有很多方便的房贷计算器软件,如:

如果税费上面有压力,可以办理税费分期卡(但不推荐),因为作为信用卡分期,实际利率要比商业贷款高很多,举例:工行居逸贷,5年分期手续费17.5%,按复利折算,实际年利率约6.5%~7%。

合同签完后,找个银行转账,注意保管好银行打印的转账凭证,贷款银行需要用。

注意绝大多数中介在网签同时签居间合同,收中介费。

Day 33 贷款获批

贷款通常是1-2星期之内批下来,不同的银行速度不一样,根据个人也不一样。

Day 37 拿到贷款合同,中介叫办理过户

其实贷款批下来就可以办理过户手续了,但是一般情况下买卖合同上的日期会定的松一点(怕银行批贷款速度慢),会预留一个月左右的时间给过户。

拿到两本贷款合同:

Day 64 办理过户

这里间隔这么长主要是因为上家出差了。

办理过户在房地产中心,当天要带齐证件(这个中介会提醒提醒再提醒)。

Day 69 缴税,出产证,等待银行放款

办理过户五天后可以去缴税,如果(一般情况下都是)是买方承担所有税款,这一天是不需要上家去的。

主要税率计算方式(满2:上家产证满2年,满5同,唯一:上家名下只有一套房)。

契税(下家承担)

| 首套 | 二套 | |

|---|---|---|

| <=90m^2 | 1% | 3% |

| >90m^2 | 1.5% | 3% |

增值税(理论上上家承担)

| 满2 | 不满2 | |

|---|---|---|

| 普通住宅 | 免征 | 总价÷105%×5.65% |

| 非普通住宅 | 差价÷105%×5.65% | 总价÷105%×5.65% |

2021.04.16更新:上海新政策,满2变满5

个税(理论上上家承担)

| 满5唯一 | 非满5唯一 | |

|---|---|---|

| 普通住宅 | 免征 | 1% |

| 非普通住宅 | 免征 | 2% |

等一两个小时,会打印一个产证和一个抵押证,抵押证交给银行(有的中介会转交),产证可以拿着去上户口/过户水电气。

终于拿到房本啦!

Day 74 贷款放款

贷款放款后,会通知到买卖双方,这时可以准备交房了。贷款放款是从抵押证交给银行开始算,一般一星期左右,不同时期可能不一样。

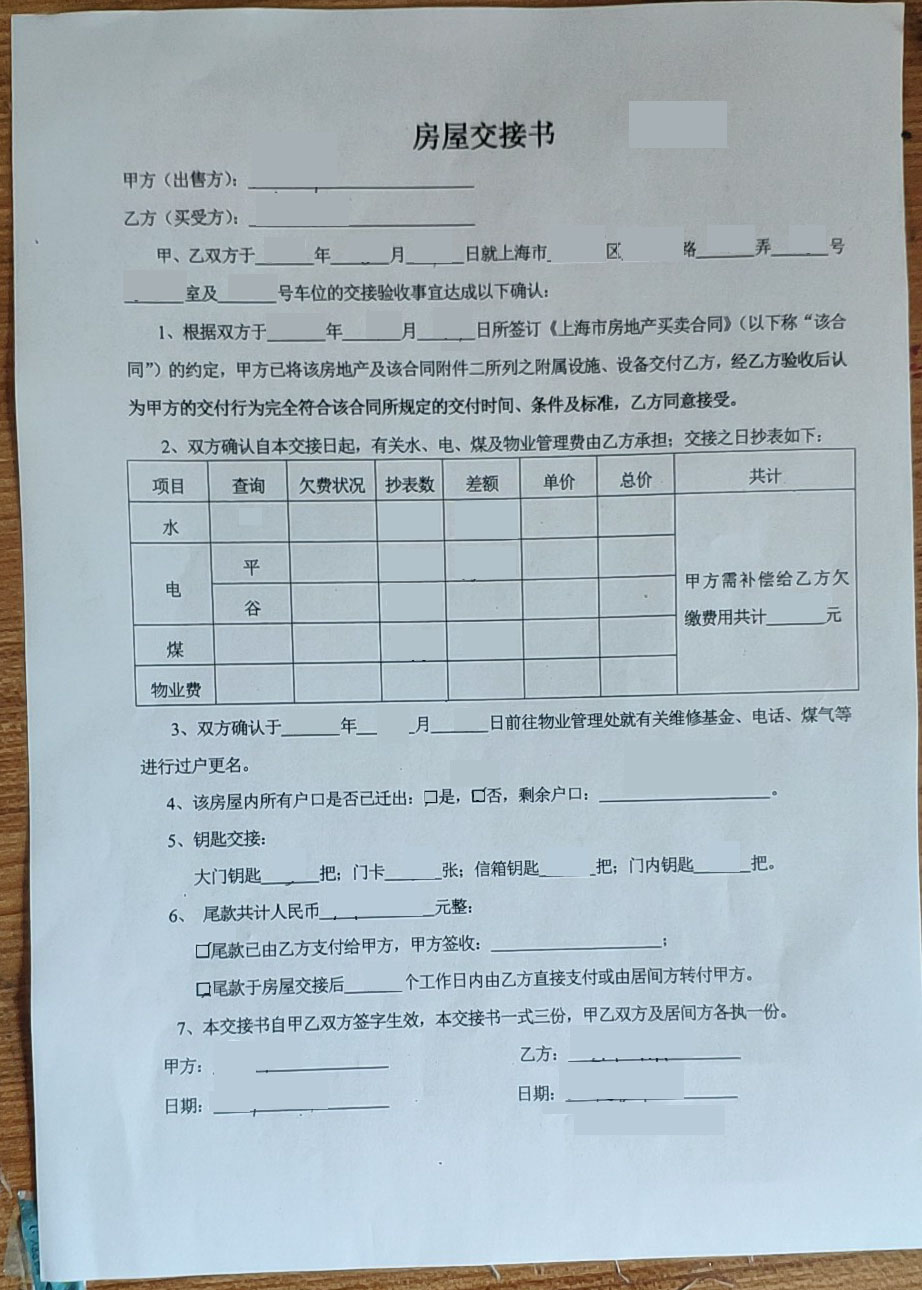

Day 78 收房,交割水电煤,物业费,付尾款

一般尾款就是用来结清这些水电煤费用的,这些中介会帮忙算好,一般是从尾款出,也有的上家直接就帮忙交好了。

关于过户:

电去最近的国家电网营业点办理

水去相应的自来水公司办理(不同地区不同)

气去相应的天然气公司办理(不同地区不同)

另外物业会相应的签一些物业合同,上家的维修基金也会转到你的账户(这个需要协商是否补偿上家)。

房屋交接书

付完尾款后,整个买房流程就结束了。拿到钥匙,可以开始准备装修了。

从我的流程上看,用了三个月,这算是一个比较平均的时间,周围朋友我了解到的快的两个月,慢的五六个月都有。

Day 123 去银行办理公积金冲抵

这一步虽然不是买房流程,但也是非常相关的。

一般我们在银行还完第一个月贷款后,就可以去银行办理公积金冲抵,也就是从公积金账户支付每个月的还款(包括商业贷和公积金贷款)。

如果公积金账户余额不足,会先从公积金扣除,再从关联的储蓄卡中扣除其余的部分。

Reference

等额本息计算公式推导

等额本金计算公式解析

信用卡分期陷阱?金融会计从业人士都不一定懂

知乎 - 二手房交易有哪些税费?